2021-12-19 00:51:52

|阅读模式

|阅读模式

0

|

“每天都有人被骗,每一天,骗子通过网络APP,通过聊天软件,通过推特等骗人。所以无论如何大家要提高警惕,不要把钱打给网上认识的人。”法拉盛警察局社区助理帕米拉·玛奇告诉纽约华人资讯网记者。

年关将近,针对华人的网络诈骗愈加猖獗,美国亚裔社团联合总会在一个月之内也接待了多位上门求助的金融诈骗事件受害者。该会会长陈善庄说:“我都建议他们报警,但是很多人因为各种原因不愿意报警,多数都是哑巴吃黄连,这其实是也是很多骗子专门对华人下手的原因。当然,很多骗子自己也是华人。”

第一类诈骗:换汇陷阱

有不少华人在美国工作,都有定期把钱打回国内的需求;同时,也有定居美国的华人需要把国内的财产分批次带到美国的需求。如果双方都通过正规的金融机构,把美元换成人民币打回去需要身份证、手续费以及报税的压力,让不少人感到为难;而把国内的钱换成美元则会受到每人每年固定限额的限制。

因此,民间的换汇市场长期且大规模存在,也衍生出专门从事换汇中介服务的产业。中间人视情况约定抽取一定比例(如1%到3%)的手续费,然后主导需要人民币的一方用Zelle或者PayPal等App将美元打到指定账户,再让需要美元的一方用支付宝或者微信将人民币转给指定账户。

由于私人中介本身不具备正规金融机构的监控能力,对存在明显问题的交易可能并不会提醒客户,一旦出了问题也难以承担起责任,从而导致不法分子有机可乘。

李一(化名)也是通过换汇才知道,不同付款平台的规则不一样,PayPal有个大“坑”,到了账一个多月的钱也可能被对方撤回去。而对于“亲戚朋友转账”类型的免手续费的转账,PayPal也是不对转账的接收方负责的。

2021年8月到9月,李一通过中介王二(化名)跟需要换人人民币的张三(化名)进行了多次交易,最初是用Zelle接收美元,然后自己用支付宝将相应的人民币转到张三提供的“国内朋友”的账户上。

最后的一次是通过PayPal收到张三打来的5000美元,谨慎的李一也是在确认钱到账之后,将等额的人民币打给了对方。过了几天,他将钱从PayPal账户中转到了自己的银行账户上,PayPal账户余额为零。

一个多月后,诡异的事情发生了。李一突然发现,10月28号那天,自己PayPal的账户余额变成了-5000,红红的数字分外的扎眼。“近期交易”一栏中,张三发起了收款请求,钱被退了回去。通过王二,李一也才知道,他不是唯一的受害者,还有多名通过PayPal跟张三交易的人钱都被退回了。  李一PayPal上的余额变成了负数。(受访者提供) 受害者们陆续联络起来,并建起了一个微信群,共同向PayPal申诉。据不完全统计,被张三通过PayPal收回打款的人至少有十余人,涉及金额十多万美元。 李一PayPal上的余额变成了负数。(受访者提供) 受害者们陆续联络起来,并建起了一个微信群,共同向PayPal申诉。据不完全统计,被张三通过PayPal收回打款的人至少有十余人,涉及金额十多万美元。

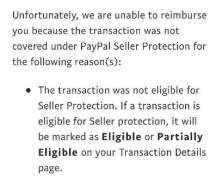

由于张三向他们转账的时候,是选择的免交手续费的“亲友转账”,因此PayPal的申诉处理回复一律是“很不幸,这次交易不受PayPal卖家保护政策保护”,然后就是客服催着账户已经变成负数的人们还钱,因为PayPal已经把钱退回给了打款人。  PayPal的回复:很不幸,这次交易不受PayPal卖家保护政策保护。(受访者提供) 接着,受害者们又通过中介王二,找到了张三及张三的家人。得到的解释是,张三遭了杀猪盘,已经通过换汇的方式将其家人联合账户里面的钱四十多万美元尽数换成人民币打给了网上认识的人。而银行发现了账户的异常后,主动联系了张三的家人,并启动了追回程序,将“未授权的交易”款项追了回来。 PayPal的回复:很不幸,这次交易不受PayPal卖家保护政策保护。(受访者提供) 接着,受害者们又通过中介王二,找到了张三及张三的家人。得到的解释是,张三遭了杀猪盘,已经通过换汇的方式将其家人联合账户里面的钱四十多万美元尽数换成人民币打给了网上认识的人。而银行发现了账户的异常后,主动联系了张三的家人,并启动了追回程序,将“未授权的交易”款项追了回来。

但是银行通过跟PayPal交涉能追回的,只是张三打给和她换汇的这些人的美元,并不能追回骗子通过即时到账的支付宝拿走的人民币。张三的家人甚至怀疑李一等受害者也是跟杀猪盘一伙的,联合起来骗了张三的钱。

“是PayPal单方面决定退回打款人钱的,都没有来问过我,它单方面认为交易是未授权的然后决定自己先退钱给打款方,凭什么要我来承担它的损失呢?”李一觉得不服气,然后跟其他多数受害者一样,一直拖着没有“还钱”给PayPal。

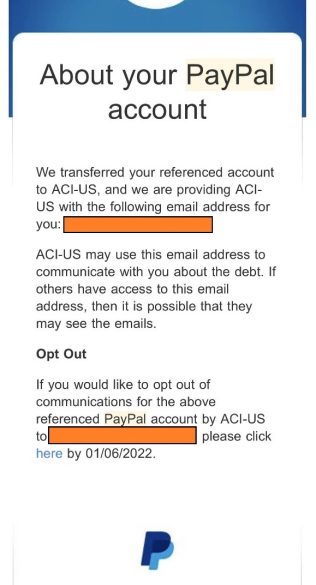

12月初,没有给李一等人任何辩解的余地,PayPal又给受害者们群发了催款邮件,言辞激烈地说:“我们将会把你的账户转给ACI-US,ACI-US会通过这个邮箱跟你联系还款事项,如果别人也用这个邮箱的话,那别人也或许会看到这个邮件。”

如果受害者们不愿意PayPal将自己的债务信息转给ACI这家收债公司的话,那就得在2022年1月6号之前还钱。  PayPal的最后通牒——还钱,不然就转给收债机构。(受访者提供) 到底要不要把钱打给PayPal,然后自己承担损失,以避免PayPal一方采取措施影响到自己的信用记录?或者坚持维权到底?李一等受害者陷入了纠结。 第二类诈骗:本票骗局 PayPal的最后通牒——还钱,不然就转给收债机构。(受访者提供) 到底要不要把钱打给PayPal,然后自己承担损失,以避免PayPal一方采取措施影响到自己的信用记录?或者坚持维权到底?李一等受害者陷入了纠结。 第二类诈骗:本票骗局

因为有很多华人在日常的工作、经营活动中喜欢现金交易,其中也有一部分人想尽量少报税,所以手里存着过多的现金。每当需要花大笔钱的时候——比如买车买房,自己的银行账户里没有那么多钱可以转账,也不太敢突然用大笔现金去买银行本票。

于是,找别人代买本票,也是十分常见的操作。

长期帮社区居民维权的美国亚裔社团联合总会连日来已经接待了多起因为向私人买本票遭受大额资金损失的受害者。其中有跟熟人介绍的卖家交易后,卖家携款跑路的;有前几次交易都很顺利,突然最后一笔大的“翻车”的;也有交易看起来成功了,票也存进银行甚至钱都到账了,过了几天居然“跳票”的。

“当面点清,离柜不认”是很多华人对银行交易的基本认识,然而这真的不一定。骗子也会通过华人认识上的误区和银行系统的低效率来实施诈骗。

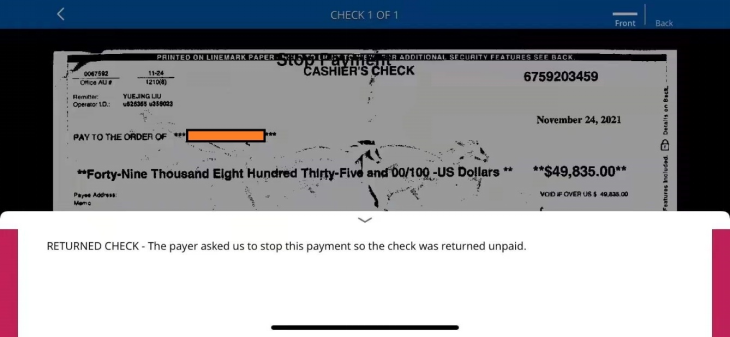

12月7日这天,多名受害者来到美国亚裔社团联合总会寻求帮助。他们通过中间人张某付给刘某现金,由刘某去富国银行(Wells Fargo)购买银行本票交给他们,张某抽取1%的“中介费”。刘某通过张某收了多达数十人共计51万现金,于11月24日这天去李堡(Fort Lee)的富国银行开局了多张本票。

结果几天后,这些本票纷纷“跳票”,据中间人张某的解释,是刘某第二天持身份证去银行撤回了交易。而多名律师和金融从业人员都表示怀疑——银行本票是银行用自有资金出具的,购买本票的人在买本票的时候就已经把钱划给了银行,而不是信用承诺。除非本票本身就是假的,这件事可能从一开始就是精心设计好的骗局。  已经存入账户的本票被撤回。(受访者提供) 受害者们一开始也不相信本票是假的,毕竟已经存入银行了,钱也显示到账了。他们认为银行有义务在第一时间辨明本票的真伪。 已经存入账户的本票被撤回。(受访者提供) 受害者们一开始也不相信本票是假的,毕竟已经存入银行了,钱也显示到账了。他们认为银行有义务在第一时间辨明本票的真伪。

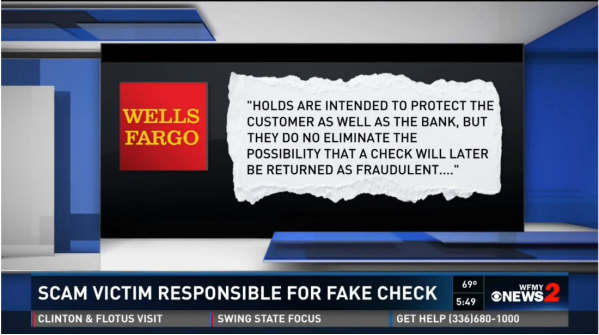

然而事实却并不是这样,根据富国银行自己发布的信息,“银行可能需要数周的时间来发现一张支票是假的”,因此,根据银行的解释,辨别支票真伪的第一责任是客户自己。

在富国银行的网站上,银行列出了几大类型“有问题”的支票,并提醒人们,但凡有一个答案是“是”,你都不要去兑换这张支票,因为可能在银行辨别支票真伪的几周时间之内,你都有可能被骗子把钱骗走了。

这几种类型的情况分别是:一言以蔽之,支票交易需要在客户确定是有保障的,至少始终可以找到对方的情况下进行,并不适合陌生人之间进行“一锤子买卖”的交易。

事实上,富国银行自己也并不是第一次因为在支票问题上的“不负责”受到质疑。

受害者也不仅仅是中国人。据CBS报道,早在2016年,家住北卡罗莱纳的詹姆斯·西蒙在网上买自己的摩托车。摩托车本身卖675美元,但是他收到买家寄来的一张2200美元的支票。买家让他取出钱后留下675美元,然后把剩下的1475美元和摩托车都交给一家“搬运公司”,这家“搬运公司”会负责把车寄给他。

然后詹姆斯于10月6日将支票存入富国银行,第二天就显示钱已经到账,他把现金取了出来后,按照买家的要求将1475美元打到了“搬运公司”账户上,然后等着搬运公司上门取货。结果6天之后,富国银行才通知他,发现支票是假的,完后钱需要还回来,损失应该由詹姆斯承担。

詹姆斯也觉得不合理,他认为银行应该确保支票是真的之后,才放款出来才对。但是银行的解释如其官网的解释一样——客户自己需要对支票来源的可靠性负责。

银行一方在接收CBS采访时说:虽然银行尽可能的想要保护客户——正如保护银行自己一样,但仍然消除不了这种可能性——支票后来被发现是假的。我们已经很努力地想在第一时间确定支票的真伪,但是客户应该首先只接受来源可靠的支票,且在存入之前确保支票是真的。如果客户遇到的诈骗,我们也很乐意协助调查和提供帮助。  富国银行解释:支票在存入后才被发现是假的导致钱被收回的情况不可避免。 对于这些类型的骗局,法拉盛警局的社区助理帕米拉·玛奇说:“永远不要打钱给陌生人,永远不要跟网上认识的人做交易,不要为了方便或者节约手续费找私人换钱,为了小利益可能遭受大损失,不要心存侥幸。” 富国银行解释:支票在存入后才被发现是假的导致钱被收回的情况不可避免。 对于这些类型的骗局,法拉盛警局的社区助理帕米拉·玛奇说:“永远不要打钱给陌生人,永远不要跟网上认识的人做交易,不要为了方便或者节约手续费找私人换钱,为了小利益可能遭受大损失,不要心存侥幸。”

|

联系时请说明是在「百事通华人资讯网」上看到的,谢谢您!

|