|

美国的小费文化越来越离谱,人们已经开始对小费文化感到厌烦了。

最近,洛杉矶一位华人消费者在购买一份“水果沙拉”时,竟被意外扣除了1000多美元的小费。尽管事后多次与商家和银行沟通交涉,但这笔钱至今仍未追回。

01 买份“水果沙拉”,小费付了1000刀?

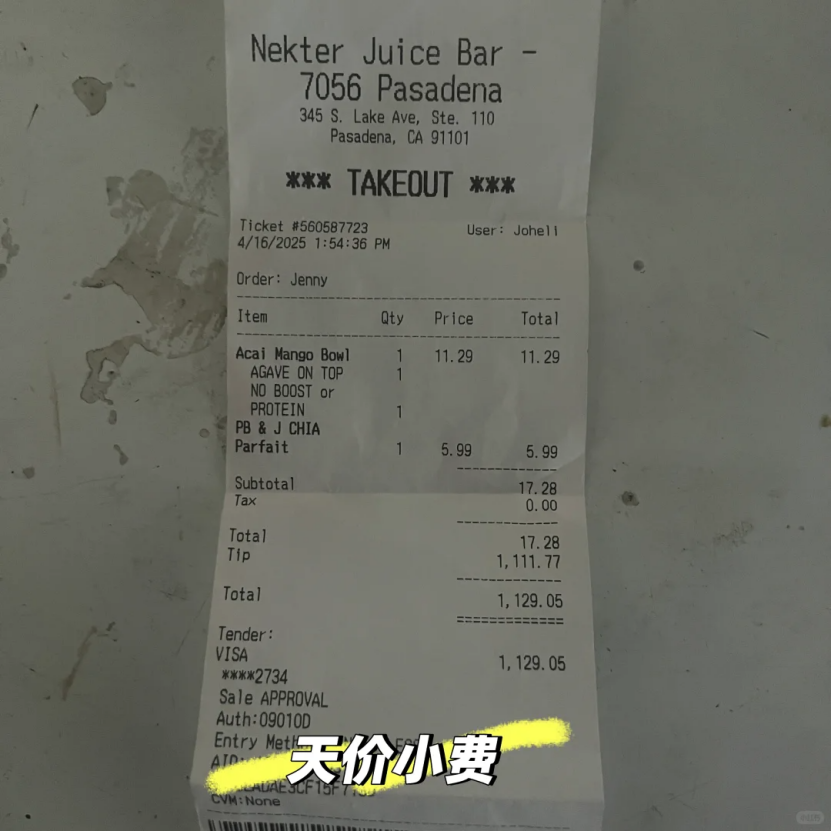

据网友M女士表示,今年4月的时候,她的母亲在洛杉矶Pasadena的Nekter Juice Bar,购买了一份“Acai Mango Bowl”的水果沙拉。

结账时,该店的店员告知其总价为$17.28,她的母亲通过Apple Pay进行了支付。支付时,她的母亲因比较匆忙,未查看屏幕或小票,小票直接被店员放入了购物袋中。

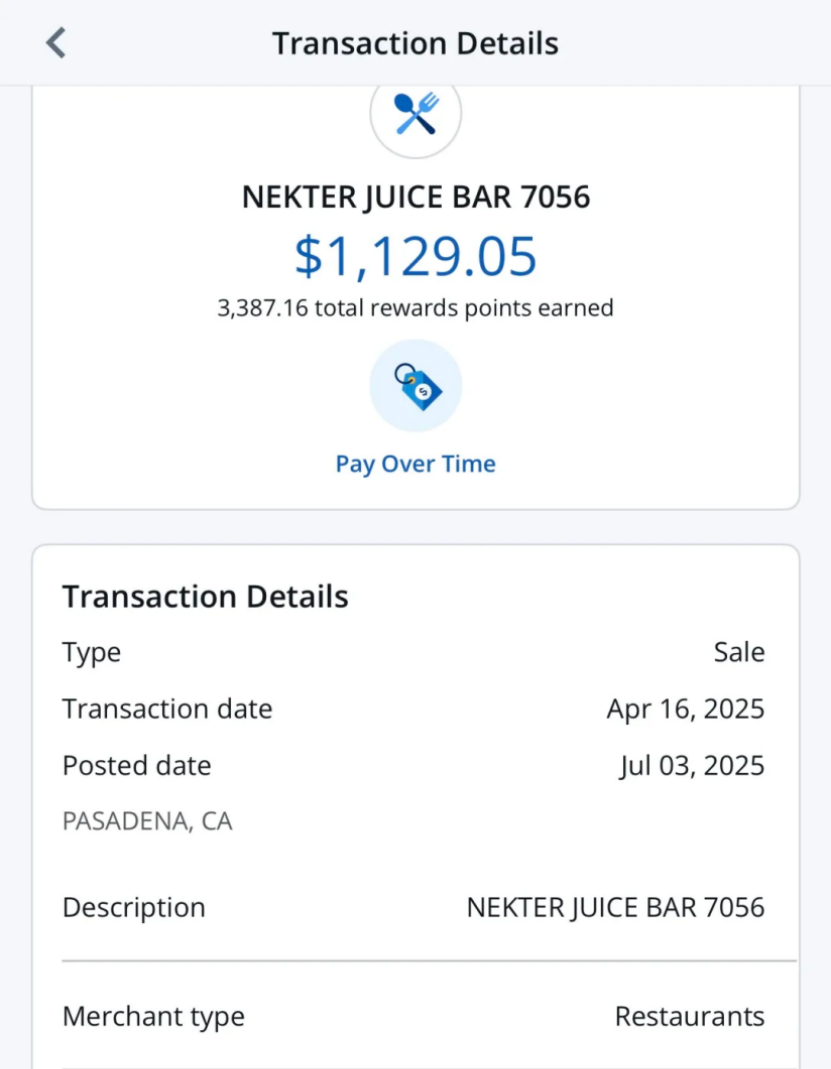

不久后在查看账单时,M女士的母亲发现了一笔“奇怪”的支出——银行卡被扣了 $1,111.77。起初,M女士的母亲并未意识到是哪笔消费,直到对账时才发现这笔巨额支出竟然来自Nekter Juice Bar。

图源:小X书用户@Momo M女士已授权

听母亲回忆阐述整个付款过程后,M女士认为问题可能出在付款后的小费环节。M女士母亲当时用Apple Pay支付的,一般小费是在apple pay tap完后显示在屏幕上的。

当时店员并未让其母亲自行选择或输入小费金额,而是将屏幕转向自己,直接操作并完成了支付。最终系统显示小费比例高达6433.85%,也就是说,这笔巨额小费很可能是店员私自填写的。

发现异常后,M女士第一时间联系了Chase银行,报告这笔可疑交易,并亲自前往Nekter Juice Bar店内询问。

该店店员态度十分冷漠,称门店不保留付款记录,需要由经理上报总部调查,并承诺由总部回电处理,但从四月份至今始终没有收到任何回应。

起初,Chase 曾暂时取消这笔付款,但几天前金额又被重新扣除。

银行解释称,由于使用的是Apple Pay,付款时通过手机解锁(面部识别或指纹)即视为用户授权,因此不构成盗刷,所以款项又退还给了商家。

然而,M女士表示,当初向银行说明的情况是“盗刷”而非“诈骗”,银行可能误解了她的意思。目前,银行已重新启动调查,并表示会尽快给出进一步的答复。

图源:小X书用户@Momo

M女士也向美国商业改善局(BBB)提交了投诉,目前BBB已审核完申请,并将相关情况转达给商家,正在等待商家的回应(通常回复时间为约14天)。

M女士事后也前往警局详细说明了事件经过,警方表示此类情况属于民事纠纷(civil issue),不在其执法范围内,建议通过法院解决。

她计划再等待商家7个工作日的回应,如仍无进展,将考虑通过小额法庭(Small Claims Court)正式提告维权。

02 美国小费文化争议加剧

小费文化一直是美国社会争议不断的话题,尤其在物价持续上涨的当下,这一制度变得更加敏感。

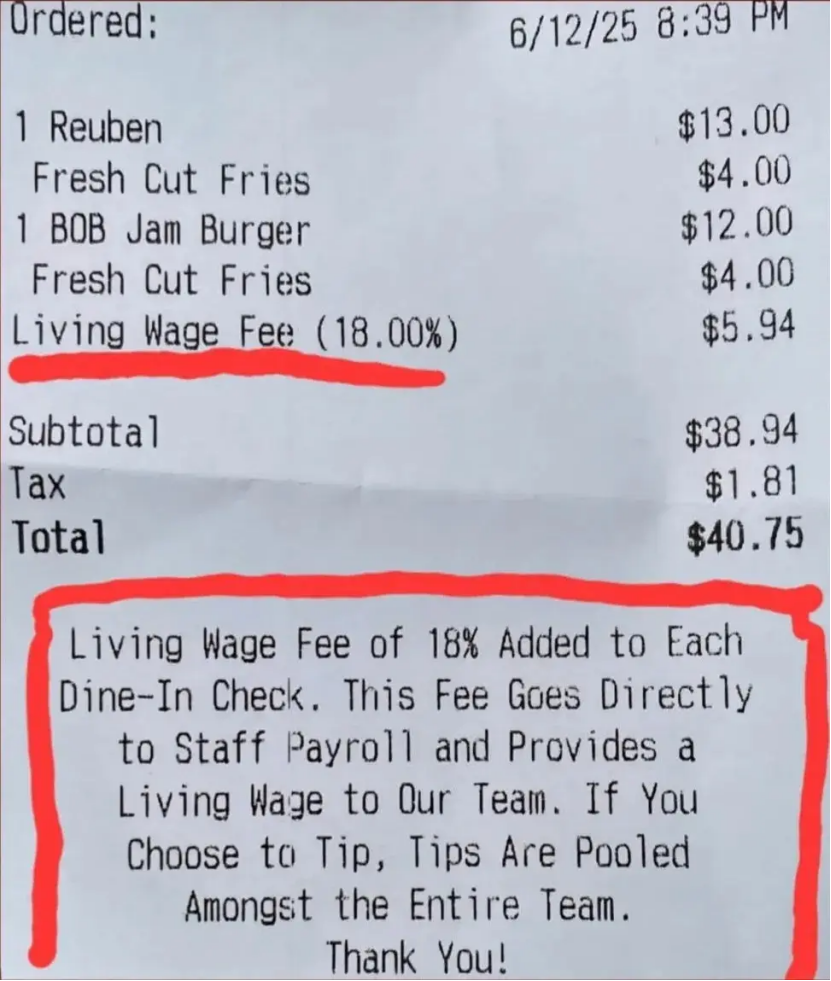

越来越多消费者反映,一些餐厅在账单中强制加入“生活工资费”(Living Wage Fee),即使顾客未主动选择支付,也要承担这笔费用。

近日,一位顾客将自己用餐后的账单发布在了社媒平台,收据中显示账单中被强制加收了一项“生活工资费”(living wage fee),顿时引发网络热议。

“这根本是变相涨价,却不重新印菜单”,一位网友愤怒表示,“我再也不会去那家餐厅了。”

图源:Nypost.com

另一个备受关注的焦点是小费池制度(Tip Pooling)。

有顾客表示:“我给小费,是想直接奖励服务我的那个人,而不是整个团队。”这一制度不仅削弱了对优秀员工的激励,也剥夺了顾客的选择权。

然而,部分小型家庭经营的餐厅则认为,收取“生活工资费”是无奈之举。

以北卡罗来纳州达勒姆市的 Lula & Sadie’s 餐厅为例,他们在账单中明确标注了这一费用,并公开表示:“这是为了应对不断上涨的运营成本和迟迟未变动的最低工资。”该店称,费用早已在菜单、官网及店内张贴,强调其“公开透明”。

每个州对于这类额外收费的管理标准也不一样。

在加州,商家非透明操作可导致消费者提起民事诉讼,索赔至少 $1000。

加州法规命令禁止隐藏附加费,餐厅若要加收“服务费”或“自动小费”,必须在菜单或价格展示上明确写出金额、用途且显眼,否则消费者有权追责和索赔。

纽约则规定,餐厅不得在标价之外随意加收费用,但若为“真实服务费”(如每人最低消费、团体强制小费、分装费等),在顾客点餐前明确告知即可收取。

纽约州消费者保护局进一步补充:虽然州法律未禁止自动收取小费,但若未提前说明,顾客可能可依据纽约州《欺诈与不公平行为法》提出申诉。”

03 Apple Pay支付时可能面临的问题

1. 支付过程过于简单,容易忽视小费

Apple Pay 的支付非常快捷,通常“Face ID/Touch ID 一扫”就完成了付款。

如果顾客没注意就直接认证,等于默认接受系统预设的小费金额(有些甚至高达25%或填写自定义金额)。

2. 商家控制界面,顾客看不到全过程 有些员工会在顾客不注意的瞬间自行操作屏幕,选择高额小费甚至自定义填写,然后让顾客“刷脸确认”。有些顾客会直接确认付款而未再次核对金额。

3. Apple Pay 视为“用户主动授权” 银行系统对 Apple Pay 交易非常“信任”,因为它用了 Face ID 或 Touch ID,默认认为是用户本人确认无误的授权行为。

即使你被误导或未看清界面,只要解锁认证了,银行通常不认为是“盗刷”,维权难度增加。

M女士表示,现在几乎能做的都做了,目前来看还是没有任何进展,希望自己的经历可以给所有华人同胞提个醒:签单时一定记得看小费,尤其是英文不是很好的老年人,记得检查下数字金额。一旦钱付出去,真的很难追回。

|